- 補助金申請サポート

- ビジネスパートナーシップ

- コラム一覧

- 補助金検索

- 会社概要

-

営業時間 10:00~18:00

TOP

コラム一覧

コラム詳細

【16次締切分】ものづくり補助金の対象経費と対象でない経費とは?

ものづくり補助金

ものづくり補助金は16次分の公募受付が開始され、一般型・グローバル展開型ともに申請期限が令和5年11月7日までとなっています。

今回は、公募要領の中から経費項目についての内容を中心に説明します。対象の経費について知りたい方や、対象となっていない経費について知りたい方におすすめの内容となっているので参考にしてみてください。

ものづくり補助金の全体像を知りたい方は下の記事をご覧ください。

弊社では補助金の申請サポートを行っています。初回相談は無料ですので、是非お気軽にお問い合わせください。

16次公募のものづくり補助金の締め切りはいつまで

ものづくり補助金公式HP:https://portal.monodukuri-hojo.jp/index.html

対象経費について説明する前に、16次公募の申請がいつまで可能なのかについて説明します。

ものづくり補助金の16次公募は、令和5年7月28日からスタートし、令和5年11月7日までが対象です。

申請期限を迎えてしまうと次の公募受付開始まで待つ必要があるため、16次公募で申請を検討されている方は早めの申請を心がけましょう。

ものづくり補助金の対象経費とは?

この見出しからは、具体的にものづくり補助金で対象となっている経費について紹介します。

対象となる経費については、ものづくり補助金の対象として明確に区分できるものであり、必要性や金額、妥当性を証拠書類によってしっかりと確認できるものでなければなりません。

これらの証明ができなければ対象経費であっても認められないケースがあるので注意しましょう。

それでは、対象となり経費の区分について紹介していきます。

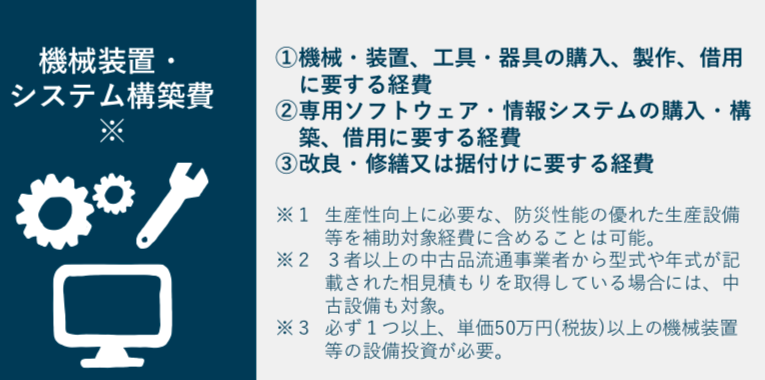

①機械装置・システム構築費

機械装置では、ものづくり補助金のために使用される機械や装置、工具・器具の購入や製作、借用(レンタルやリース)に使用した費用が経費の対象です。

例えば測定工具・検査工具・電子計算機・デジタル複合機等の購入などが対象になります。

システム構築費は、補助事業のために使用される専用ソフトウェアや情報システムなどが対象となり、これらの購入や構築、借用にかかった費用が経費として認められます。

また、機械装置もしくはシステム構築費と一体で行う改良や修繕または裾付けに要する経費も対象です。

裾付けとは、ものづくり補助金で新たに購入する機械や装置の設置と一体で捉えられる軽微なものに限られます。そのため、設置場所の整備工事や基礎工事は含まれないので注意しましょう。

②技術導入費(上限額:補助対象経費総額3分の1)

技術導入費とは、補助事業を実施するにあたって必要な知的財産権等の導入に必要な費用のことを言います。

また、知的財産権を所有する他者から取得するケースでは、書面による契約の締結が必要となるので把握しておきましょう。

そのほか技術導入費支出先については、専門家経費と外注費を併せて支払うことはできませんので注意してください。

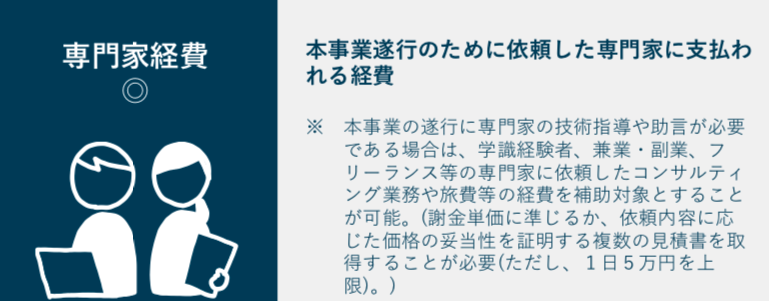

③専門家経費(上限額:補助対象経費総額の2分の1)

専門家経費とは、ものづくり補助金において事業を実施する際に依頼した専門家に支払われる経費のことです。具体的に下記の専門家等に依頼することができます。

- 学識経験者

- 兼業・副業

- フリーランス

- 弁護士

- 弁理士

- 公認会計士

- 医師

- 技術士

- 中小企業診断士

- ITコーディネータ等

ただし、専門家によって謝金単価が異なります。例として、謝金単価は下記の通りとなりますので参考にしてみてください。

- 大学教授・弁護士・弁理士・公認会計士・医師等:1日5万円以下

- 大学准教授・技術士・中小企業診断士・ITコーディネータ等:1日4万円以下

そのほか、専門家経費支出対象者には技術導入費、外注費を併せて支払うことはできません。また、応募申請時に事業計画書の作成を支援した人に関しては、専門家経費の補助対象外となりますので注意してください。

④運搬費

運搬費とは、その名の通り運搬料や宅配、郵送等に必要となった費用のことを言います。これらの経費対象となりますので、証拠書類等はしっかりと集めておきましょう。

ただし、機械装置を購入した際にかかる運搬料については、運搬費に含まれません。機械装置に関しては「機械装置費」に含まれますので注意してください。

⑤クラウドサービス利用費

クラウドサービスは、インターネット経由でデスクトップ仮想化や共有ディスクなど、ハードウェアやインフラ機能の提供を行うサービスのことを言います。

今回はものづくり補助金におけるクラウドサービス利用費となりますので、例えばそれ以外の用途としても利用できるクラウドサービスは対象外です。

クラウドサービス利用費は、付帯する経費についても対象に含まれます。例えばルータ使用料やプロバイダ契約料、通信料等です。

ただし、ものづくり補助金に関係している部分のみとなりますので注意してください。例えば、販売促進のための費用等は対象になりません。

⑥原材料費

原材料費は、試作品の開発を行う際に必要な原材料および副資材の購入にかかった費用が対象です。

注意点としては、対象に含まれるからと必要以上に注文をしないことです。なぜかというと、原材料費については原則として補助事業終了時に使い切ることが条件となります。

例えば事業終了時点で未使用残存品がある場合は、経費として認められません。必要以上に発注してしまうと使わなかった分は負担しなければならなくなるので、必ず必要最小限にとどめておくように心がけましょう。

また、原材料費を経費として計上する際には、受払簿を作成しなければなりません。それらの受け払いを明確にし、施策や開発等において発生した仕損品やテストピース等は保管しておく必要があります。

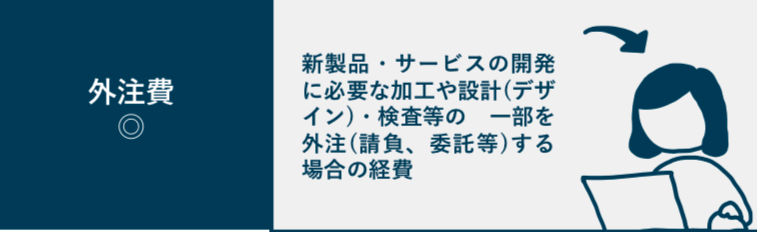

⑦外注費(上限額:補助対象経費総額2分の1)

外注費は、新製品やサービスの開発に必要な加工やデザイン、検査等の一部を外注する際の費用です。これらもものづくり補助金では対象経費となります。

ただし、注意点としては外注先が機械装置等の設備を購入する場合は、それらの費用は補助対象にはならないので注意しましょう。

また、外注費に関しては外注先との書面による契約を必ずしなければなりません。書面での契約を交わしていない場合は対象外となるので注意が必要です。

そのほか、外注先に技術導入費や専門家経費を併せて支払うこともできません。

⑧知的財産権等関連経費(上限額:補助対象経費総額3分の1)

知的財産権等関連経費とは、簡単に説明すると特許を取得する際にかかる費用のことです。特許の取得には弁護士の手続き代行費用や外国特許出願のための翻訳料などがかかります。

これらの費用はすべて知的財産権等関連経費に含まれます。

ただし、対象とならないものも大きく分けると2つありますので注意してください。具体的には下記2項目は対象外になるケースが高いので注意が必要です。

- 日本の特許庁に納付する手数料(出願料・審査請求料・特許料等)

- 拒絶査定に対する審判請求または訴訟を行う際に必要となる費用

⑨海外旅費(グローバル展開型のみ)

グローバル展開型のみ、海外旅費が経費対象として認められます。

対象となるのは海外事業の拡大等を目的としたものづくり補助金に必要不可欠となる海外渡航や宿泊のみです。

また、旅費については全国中小企業団体中央会が定める「旅費支給に関する基準」に記載されている内容の通りとなっているので、こちらからご確認ください

ものづくり補助金で対象とならない経費とは?

上述でも対象経費以外にいくつか対象外となる経費についてもご紹介しました。ここからは具体的にどのような項目が認められないのかについて紹介するので、間違って購入してしまったとならないように参考にしてみてください。

ものづくり補助金で認められない経費一覧?

- テスト販売を除き、補助事業期間中に販売することを目的としている製品や商品の生産に必要となる機械装置やシステム構築費は認められません。

- 工場建屋・構築物・簡易建物の取得。例えばビニールハウスやコンテナ、ドームハウス等の取得や組み立てに必要な部材を取得することは認められません。

- 太陽光発電を行うためのソーラーパネルなどは対象外です。

- 整備工事や基礎工事に必要な費用は認められません。

- 事務所等にかかる費用は対象外です。具体的には家賃・保証金・敷金・仲介手数料・光熱費です。

- クラウドサービス利用費に含まれる付帯経費以外は認められません。例えば電話代やインターネット使用料など。

- 商品券等の金券

- 事務用品等は基本的に認められません。具体的には文房具などの消耗品代など。

- 不動産・自動車等の購入は認められません。ただし、自動車は事業所や作業所内のみで走行できるものは認められるケースもあります。

- 接待にかかる費用は対象外です。例えば飲食、娯楽など。

- 税務申告や決算書作成等で専門家に依頼する費用は対象外です。

- 収入印紙、振込手数料、両替手数料、消費税及び地方消費税、各種保険料など、これらの費用も経費対象外です。

- 借り入れをする際の支払利息や遅延損害金も認められません。

- 事務局に提出する書類を作成してもらう際にかかる費用も対象外です。

- 汎用性があるもの。例えば補助事業以外でも使えるパソコンやプリンタ、タブレット端末、スマートフォン、デジタル複合機など。

- 中古市場において広く流通していない中古機械設備なども認められません。理由としては価格設定の適正性が明確でない場合があるからです。

- 事業にかかる従業員の人件費等。例えばソフトウェアの開発など。

上記に記載された内容が対象外の経費となりますが、その他にも公的な資金の用途として社会的に不適切と見られるものは対象外となりますので、しっかりと確認をしたうえで購入するようにしましょう。

まとめ

今回はものづくり補助金で対象となるものや、対象外の経費について紹介しました。経費の部分については、特に初めて申請される方は複雑だと感じることもあるかもしれません。

しかし、これらについて理解していないと、採択されても対象経費として認められなかったと負担が大きくなることもあるので、申請前には必ず理解しておきたい項目と言えます。

対象経費については自身で調べることも大切ですが、専門家に依頼するのも一つの手です。詳しくは下の記事をご覧ください。

弊社では申請サポートも実施しておりますので、もし分からないことがあればいつでも下のボタンからお気軽にご相談ください。

補助金オフィスでは、ものづくり補助金や事業再構築補助金などの申請サポートを行っています。累計100件以上の採択実績と90%以上の採択率があります。事前準備から補助金交付後の報告書まで一気通貫で素早く確実にサポートさせて頂いております。詳しいサービス内容につきましてはこちらをご覧ください。